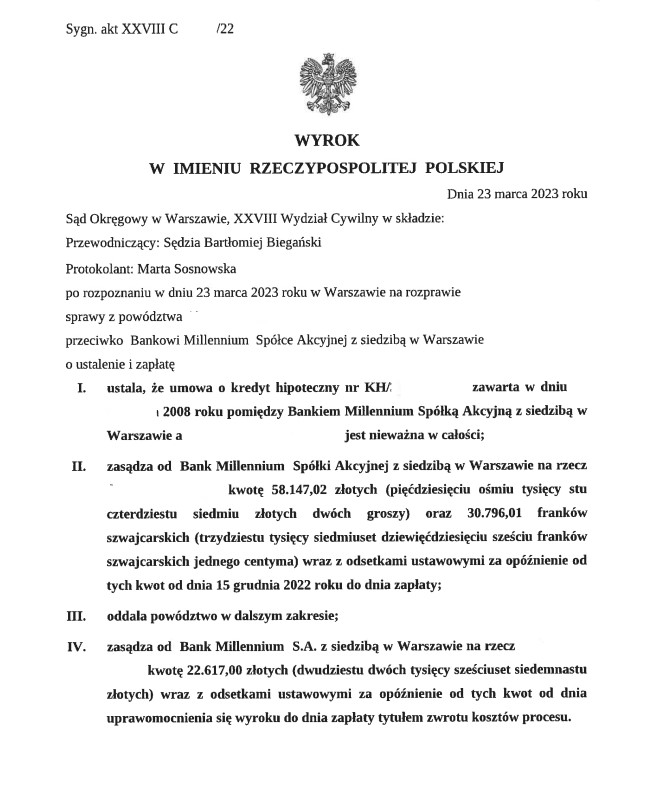

Miło nam poinformować o wyroku wydanym przez Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny w sprawie przeciwko Bankowi Millennium S.A. , który zapadł w dniu 23.03.2023 r. (SSO Bartłomiej Biegański), zgodnie z treścią którego Sąd ustalił nieważność umowy kredytu oraz zasądził świadczenie nienależne zgodnie z teorią dwóch kondykcji (zarówno w PLN jak i CHF), obciążając Bank całością kosztów procesu. Powództwo oddalono jedynie w części co do odsetek ustawowych za opóźnienie. Odsetki przyznano bowiem dopiero od dnia pouczenia strony powodowej na pierwszej rozprawie o skutkach nieważności umowy kredytu.

Pozew wpłynął we wrześniu 2022 roku, a zatem wyrok zapadł w ekspresowym tempie 6 miesięcy.

Rozpoznawana sprawa jest nietypowa, bowiem dotyczy pozwu indywidualnego złożonego przez członka pozwu grupowego (toczącego się przed Sądem Okręgowym w Warszawie, I C 1281/15). W pozwie zbiorowym Miejski Rzecznik Konsumentów wniósł o ustalenie, że pozwany Bank Millennium S. A. ponosi odpowiedzialność wobec kredytobiorców z tytułu bezpodstawnego wzbogacenia w zakresie różnicy pomiędzy świadczeniem faktycznie pobranym, a świadczeniem jakie powinien bank pobrać, gdyby nie były stosowane klauzule indeksacyjne, które są abuzywne. W pozwie grupowym żąda się zatem ustalenia odpowiedzialności banku z tytułu bezpodstawnego wzbogacenia w odniesieniu do tzw. „odfrankowienia”. Tymczasem w pozwie indywidualnym każdorazowo wnosi się o ustalenie nieważności umowy kredytu (tudzież o ustalenie nieistnienia stosunku prawnego wynikającego z nieważnej umowy kredytu) oraz o zasądzenie zwrotu świadczenia nienależnego spełnionego przez kredytobiorców na rzecz banku wobec nieważności całej umowy, natomiast nie formułuje się już roszczenia o tzw. „odfrankowienie”. Co istotne, Sąd Najwyższy w uchwale z dnia 15 września 2020 roku (III CZP 87/19) stanął na stanowisku, że roszczenie o tzw. „odfrankowienie” jest roszczeniem odrębnym od roszczenia o ustalenie nieważności umowy, wskazując że: „Żądanie uznania postanowienia wzorca umowy za niewiążące konsumenta (art. 3851 k.c.) nie jest tożsame ani nie zawiera się w żądaniu ustalenia nieważności umowy (art. 58 k.c.).”

Jednocześnie trzeba jednak pamiętać, że jak w każdej sprawie cywilnej, tak i w sprawie wytoczonej przez członka pozwu grupowego, może zachodzić pewne ryzyko procesowe (w związku z pozwem grupowym może m.in. zachodzić ryzyko odrzucenia pozwu/zawieszenia pozwu indywidualnego do czasu zakończenia sprawy z pozwu grupowego/stwierdzenia stanu zawisłości sporu), niemniej Kancelaria posiada stosowną argumentację prawną co do dopuszczalności pozwu indywidualnego. Wskazany wyrok nie jest pierwszym wyrokiem w sprawie z pozwu indywidualnego wydanym przez sąd powszechny. W pozwach indywidualnych p-ko Bankowi Millennium S.A. zapadały już korzystne dla kredytobiorców orzeczenia.

Wyrok jest nieprawomocny.

Sprawę prowadzi: r.pr. Miłosz Filip