W dniu 15 czerwca 2023 roku zapadł wyrok Trybunału Sprawiedliwości Unii Europejskiej, w sprawie C 287/22, w którym przesądzono, że sądy muszą zawieszać płatność rat kredytu, o ile kredytobiorca spłacił już kwotę wypłaconego kredytu

Trybunał jednoznacznie zwraca sądom krajowym uwagę na zasadę skuteczności, przypominając że prawo krajowe należy interpretować tak aby możliwym było jak najpełniejsze stosowanie prawa Unii. Wreszcie TSUE stanowczo stwierdza, iż orzecznictwo krajowe, zgodnie z którym odmawia się kredytobiorcy zawieszenia spłaty miesięcznych rat należnych z tytułu umowy kredytu, zważywszy że tego rodzaju zawieszenie jest niezbędne do zagwarantowania ochrony przyznanej konsumentom przez dyrektywę 93/13, nie wydaje się zgodne z zasadą skuteczności.

Trybunał wywiódł, że interes prawny konsumenta w zawieszeniu płatności rat może wyrażać się w tym, że jeśli spłacił już kwotę wypłaconą przez bank i jest zmuszony dalej płacić raty, to do odzyskania rat spłaconych w toku procesu sądowego, koniecznym będzie albo systematyczne rozszerzanie powództwa o każdą ratę albo wytoczenie kolejnego procesu przeciwko bankowi, który doprowadzi do zasądzenia spłat uiszczonych w toku poprzedniego procesu. Zarówno rozszerzenie powództwa, jak i kolejne powództwo podlegają opłacie sądowej, co utrudnia konsumentowi korzystanie z praw przyznanych przez dyrektywę 93/13 i podważa skuteczność ochrony zapewnioną przez dyrektywę. Jednocześnie TSUE zwraca uwagę na skutek restytucyjny, jaki powinno mieć orzeczenie sądu, który wyraża się w tym że to jedno orzeczenie powinno ostatecznie regulować skutki między kredytobiorcą a bankiem. Jeśli kredytobiorca jest zmuszony do wytoczenia kolejnego powództwa, to skutek restytucyjny nie jest zachowany i nie sposób twierdzić, że orzeczenie sądu jest w pełni skuteczne. Trybunał przypomina polskim sądom, że powinny uczynić wszystko, co leży w zakresie ich kompetencji, uwzględniając wszystkie przepisy prawa krajowego i stosując uznane w porządku krajowym metody wykładni, by zapewnić pełną skuteczność dyrektywy i dokonać rozstrzygnięcia zgodnego z realizowanymi przez nią celami. Na tle analizowanego wyroku polskie sądy muszą zatem zawieszać płatność rat kredytu, o ile kredytobiorca spłacił już kwotę wypłaconego kredytu.

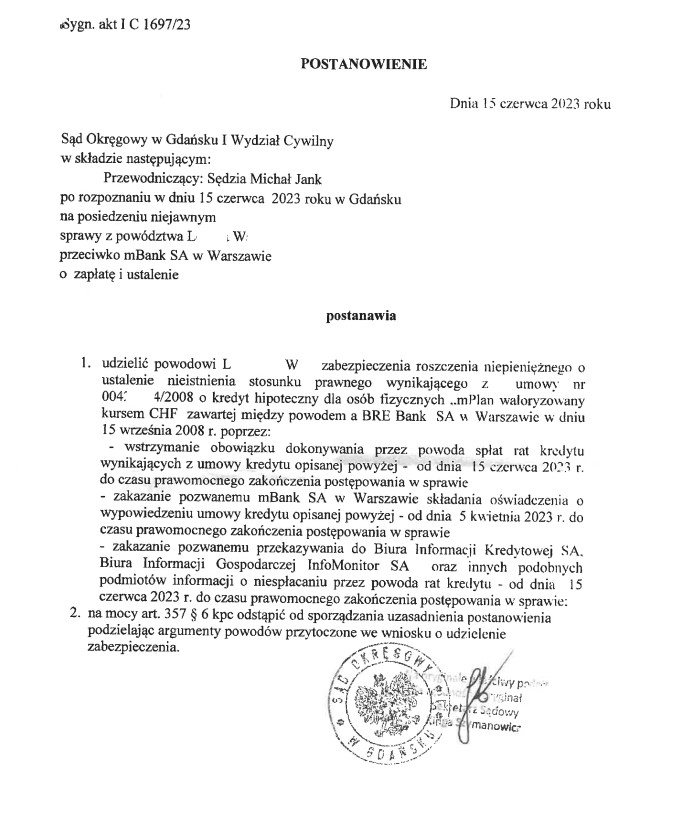

Jak obserwujemy, po w/w wyroku TSUE sądy, które dotychczas oddalały wnioski o zabezpieczenie, zaczynają te wnioski uwzględniać. Przykładem jest tutaj Sąd Okręgowy w Gdańsku (SSO Michał Jank), który w dniu 15.06.2023 r. udzielił zabezpieczenia roszczenia w całości zgodnie z wnioskiem powoda (I C 1697/23). Postanowienie prezentujemy poniżej: