W ostatnim czasie w przekazie medialnym banki coraz częściej wzbudzają wśród kredytobiorców obawy co do tego, że w przyszłości hipotetycznie będą mogły występować z roszczeniami o tzw. wynagrodzenie za bezumowne korzystanie z kapitału w przypadku ustalenia nieważności umowy kredytu. Tego typu narracja stanowi oczywisty przejaw polityki banku, którego celem – w obliczu masowego ustalania nieważności umów przez sądy powszechne – jest zniechęcenie i odwiedzenie jak największej ilości kredytobiorców od występowania z powództwami. Mimo że instytucja nieważności umowy funkcjonuje od wielu lat (była już uregulowana w kodeksie zobowiązań z 1933 roku) i na przestrzeni lat sądy niejednokrotnie ustalały nieważność różnego rodzaju umów (nawet umów kredytów, choćby ze względu na wady oświadczenia woli), to dopiero obecnie – na kanwie spraw frankowych – Banki podejmują próby „wykreowania” tego typu roszczeń, co stanowi istotne novum w polskim porządku prawnym. Dotychczas bowiem tego typu roszczenia nie były znane, jak i nie były formułowane.

Aktualnie w doktrynie jak i w orzecznictwie przyjmuje się powszechnie, że roszczenia Banków o tzw. wynagrodzenie za bezumowne korzystanie z kapitału pozostają bezzasadne. Do chwili obecnej nie pojawiły się doniesienia medialne, aby jakikolwiek sąd powszechny uwzględnił prawomocnie powództwo banku z powyższego tytułu. Wręcz przeciwnie, sądy uznają tego typu roszczenia za bezzasadne, czego przykładem jest wyrok Sądu Okręgowego w Świdnicy z dnia 18.01.2022 r. (I C 1802/21), czy też Sądu Okręgowego w Warszawie z dnia 10.01.2022 r. (XXVIII C 29/21).

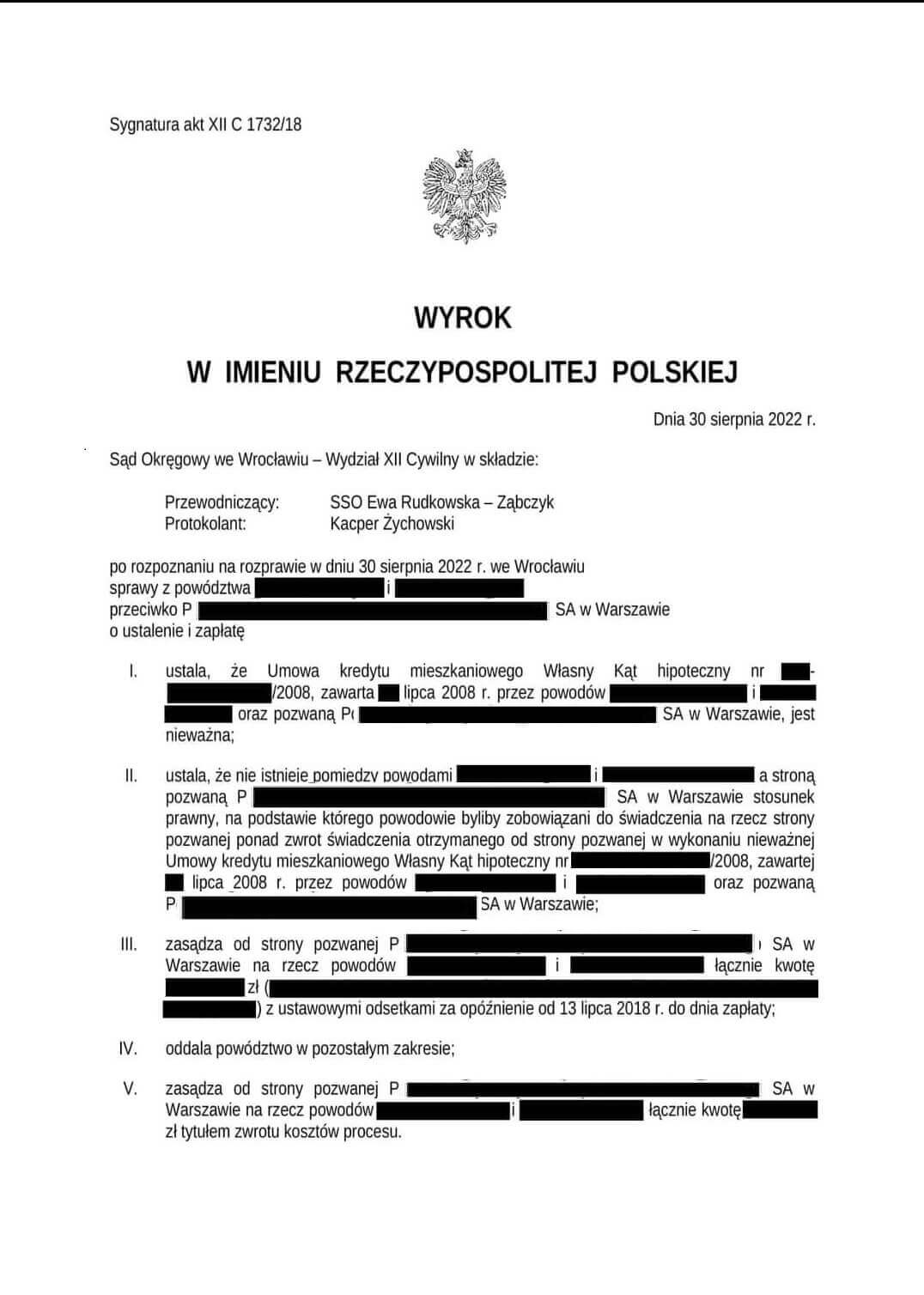

Niemniej jednak, Sąd Okręgowy we Wrocławiu w wyroku z dnia 30.08.2022 r. (XII C 1732/18) poszedł o krok dalej, wydając przełomowy wyrok, w którym ustalił w sentencji wyroku, iż bankowi nie przysługuje wynagrodzenie za korzystanie z kapitału.

We wspominanym wyroku Sąd Okręgowy we Wrocławiu orzekł wprost, iż nie istnieje pomiędzy powodami a stroną pozwaną stosunek prawny, na podstawie którego powodowie byliby zobowiązani do świadczenia na rzecz strony pozwanej ponad zwrot świadczenia otrzymanego od strony pozwanej w wykonaniu nieważnej umowy kredytu mieszkaniowego, zawartej przez powodów oraz pozwanym.

Powyższe daje nadzieje kredytobiorcom na to, że sądy powszechne będą coraz częściej w pełni zabezpieczać interes kredytobiorców, ustalając już w wyrokach wydanych w sprawach inicjowanych przez kredytobiorców, iż bankom nie przysługuje wynagrodzenie za korzystanie z kapitału w przypadku ustalenia nieważności umowy kredytu – w przypadku zgłaszania tego typu żądań w pozwach wnoszonych przeciwko bankom.