Jak wiadomo w sprawie zawisłej przed Sądem Najwyższym pod sygn. akt III CZP 11/21 (w której SN miał rozstrzygnąć 6 zagadnień prawnych dotyczące materii kredytów frankowych) kilkukrotnie zmieniono już termin posiedzenia, zaś na ostatnim posiedzeniu w dniu 2 września 2021 r. Sąd Najwyższy zwrócił się w trybie art. 267 TFUE do Trybunału Sprawiedliwości Unii Europejskiej z pytaniami prejudycjalnymi dot. kwestii legalności powołania i możliwości orzekania w sprawie pod sygn. akt III CZP 11/21 przez część wyznaczonego do tejże sprawy składu sędziowskiego.

Część sądów powszechnych wydawała na kanwie spraw frankowych postanowienia w przedmiocie zawieszenia postępowania na podstawie art. 177 § 1 pkt 1 k.p.c. do czasu zakończenia się postępowania w sprawie zawisłej przed Sądem Najwyższym pod sygn. akt III CZP 11/21, co nie było ani prawidłowe, ani uzasadnione z punktów widzenia ekonomiki procesowej.

Trzeba mieć bowiem na względzie, że zagadnienia prawne które rozstrzygnąć miał Sąd Najwyższy zostały już de facto należycie rozstrzygnięte w orzecznictwie, w tym również w orzecznictwie Trybunału Sprawiedliwości Unii Europejskiej oraz SN.

TSUE w swoich wyrokach oddaje polskiemu krajowemu porządkowi prawnemu (w tym orzecznictwu) właściwie jedną kwestię – tj. czy po wyłączeniu z umowy kredytu zapisów niedozwolonych może ona nadal obowiązywać zgodnie z przepisami prawa krajowego. Jednocześnie TSUE zastrzega, że w miejsce bezskutecznych postanowień nie może znaleźć zastosowania żadne prawo zwyczajowe, względnie przepis dyspozytywny, który przyznawałby konsumentowi mniejszy poziom ochrony, o ile konsument nie wyrazi zgody na ten stan rzeczy. Jednocześnie okolicznością bezsprzeczną pozostaje, iż w prawie polskim nie było na moment zawarcia Umowy (i nadal nie ma) przepisu dyspozytywnego, który mógłby wejść wprost w miejsce bezskutecznych postanowień. Przez przepis dyspozytywny należy rozumieć przepis obowiązujący, który ma charakter uzupełniający i tym samym ma zastosowanie w braku odmiennego postanowienia, tzn. w sytuacji gdy między stronami umowy nie dokonano innych ustaleń. Tym samym, zagadnienia których dotyczą pytania nr 1-3 w istocie nie powinny budzić wątpliwości sądów powszechnych.

Zagadnienie przedstawione w pytaniu nr 4 zostało już natomiast rozstrzygnięcie w uchwałach Sądu Najwyższego z dnia 16 lutego 2021 roku (III CZP 11/20) oraz z dnia 7 maja 2021 r. (III CZP 6/21), w których to Sąd Najwyższy opowiedział się za stosowaniem teorii dwóch kondykcji.

Z kolei odpowiedź na pytania nr 5 (rozpoczęcie terminu przedawnienia roszczenia banku o zwrot kapitału) oraz nr 6 (roszczenia stron o wynagrodzenie za korzystanie z kapitału), pozostają bez jakiegokolwiek wpływu na rozstrzygnięcie spraw frankowych, bowiem ich przedmiotem jest najczęściej żądanie przez kredytobiorców zasądzenia świadczeń nienależnych spełnionych przez kredytobiorcę (nie przez bank) w wykonaniu nieważnej umowy oraz ustalenie nieważności Umowy. Kwestia przedawnienia roszczeń banku oraz kwestia wynagrodzenia za korzystanie z udostępnionego kapitału, ma natomiast charakter następczy do rozstrzygnięcia spraw frankowych.

W kontekście powyższego, sądy powszechne zaczęły dostrzegać, iż oczekiwanie na wydanie uchwały przez SN nie jest uzasadnione, ani celowe, czego przykładem są uzyskane w ostatnim czasie przez Kancelarię rozstrzygnięcia takie jak:

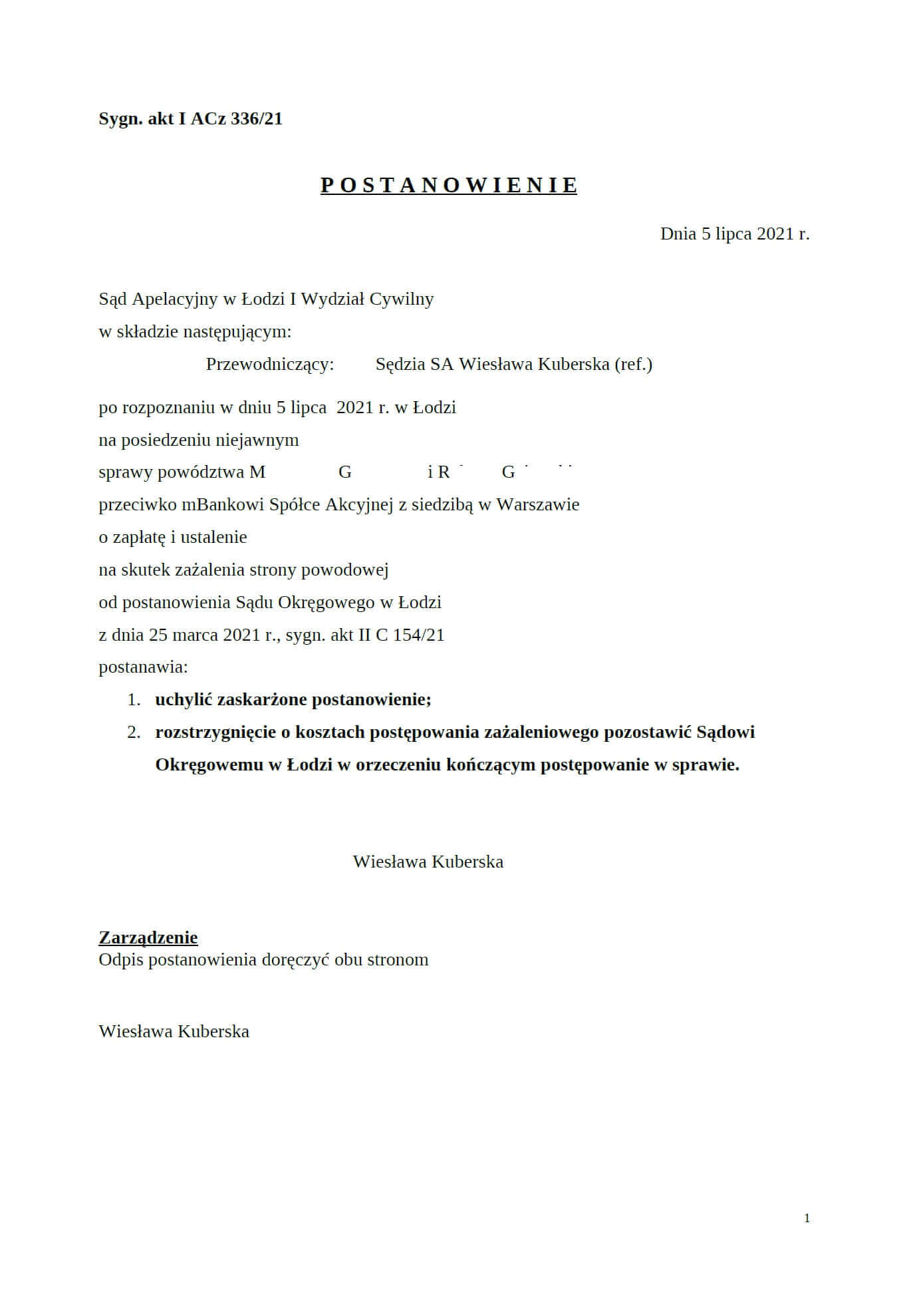

- postanowienie Sądu Apelacyjnego w Łodzi z dnia 05.07.2021 r. (I ACz 336/21) uchylające postanowienie Sądu I instancji o zawieszeniu postępowania – wydane na skutek zażalenia złożonego przez Kancelarię,

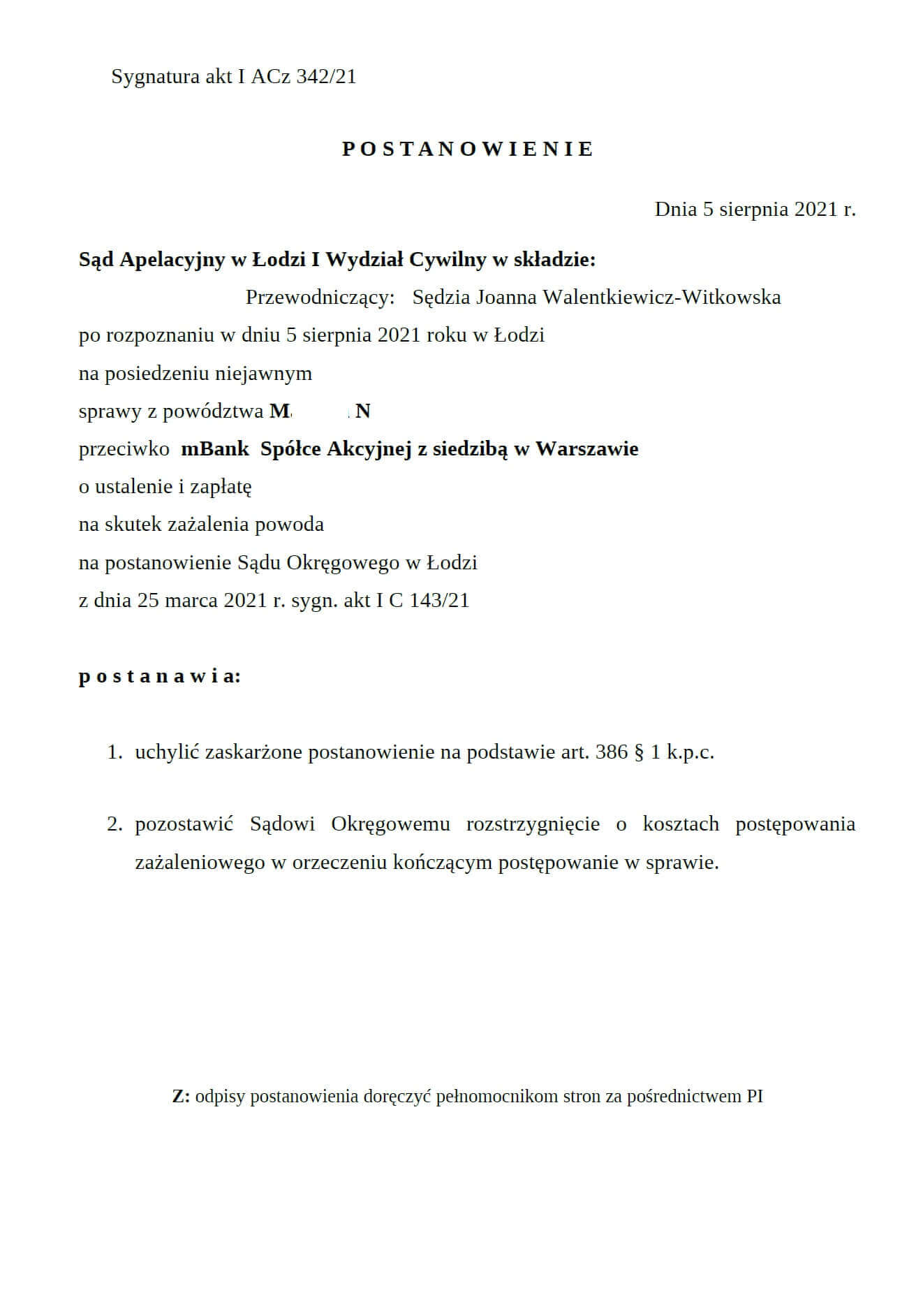

- postanowienie Sądu Apelacyjnego w Łodzi z dnia 05.08.2021 r. (I ACz 342/21) uchylające postanowienie Sądu I instancji o zawieszeniu postępowania – wydane na skutek zażalenia złożonego przez Kancelarię,

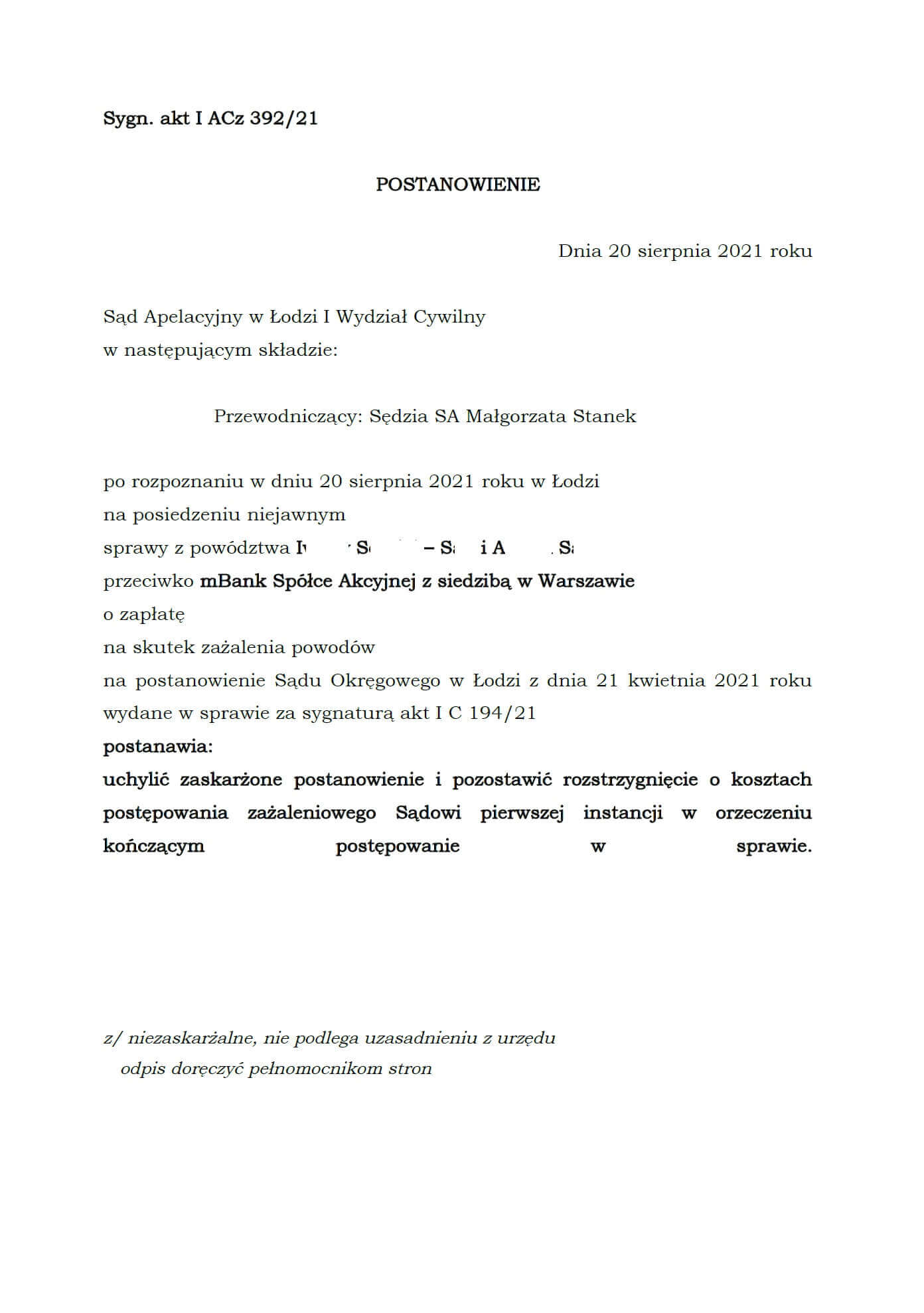

- postanowienie Sądu Apelacyjnego w Łodzi z dnia 20.08.2021 r. (I ACz 392/21) uchylające postanowienie Sądu I instancji o zawieszeniu postępowania – wydane na skutek zażalenia złożonego przez Kancelarię,

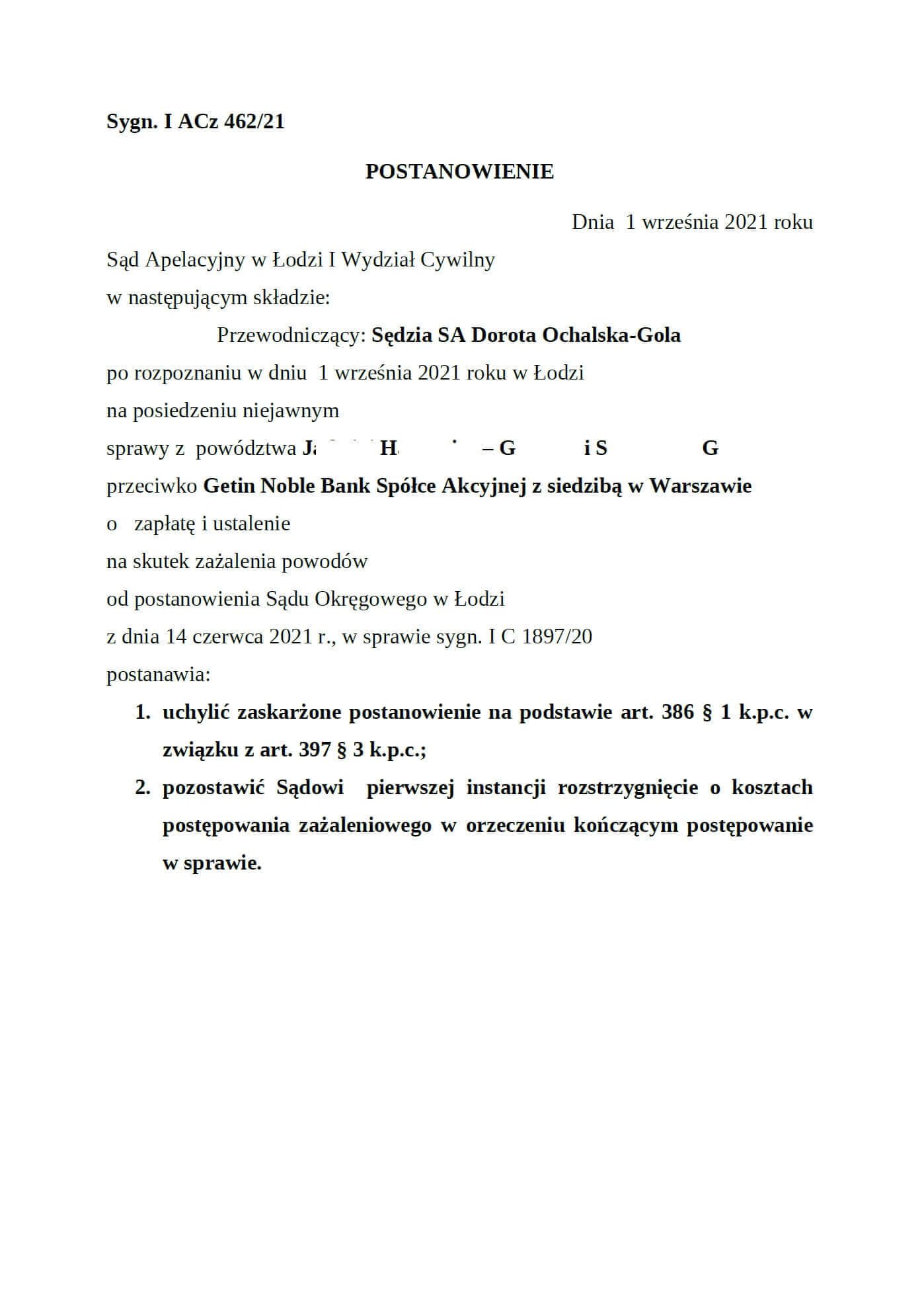

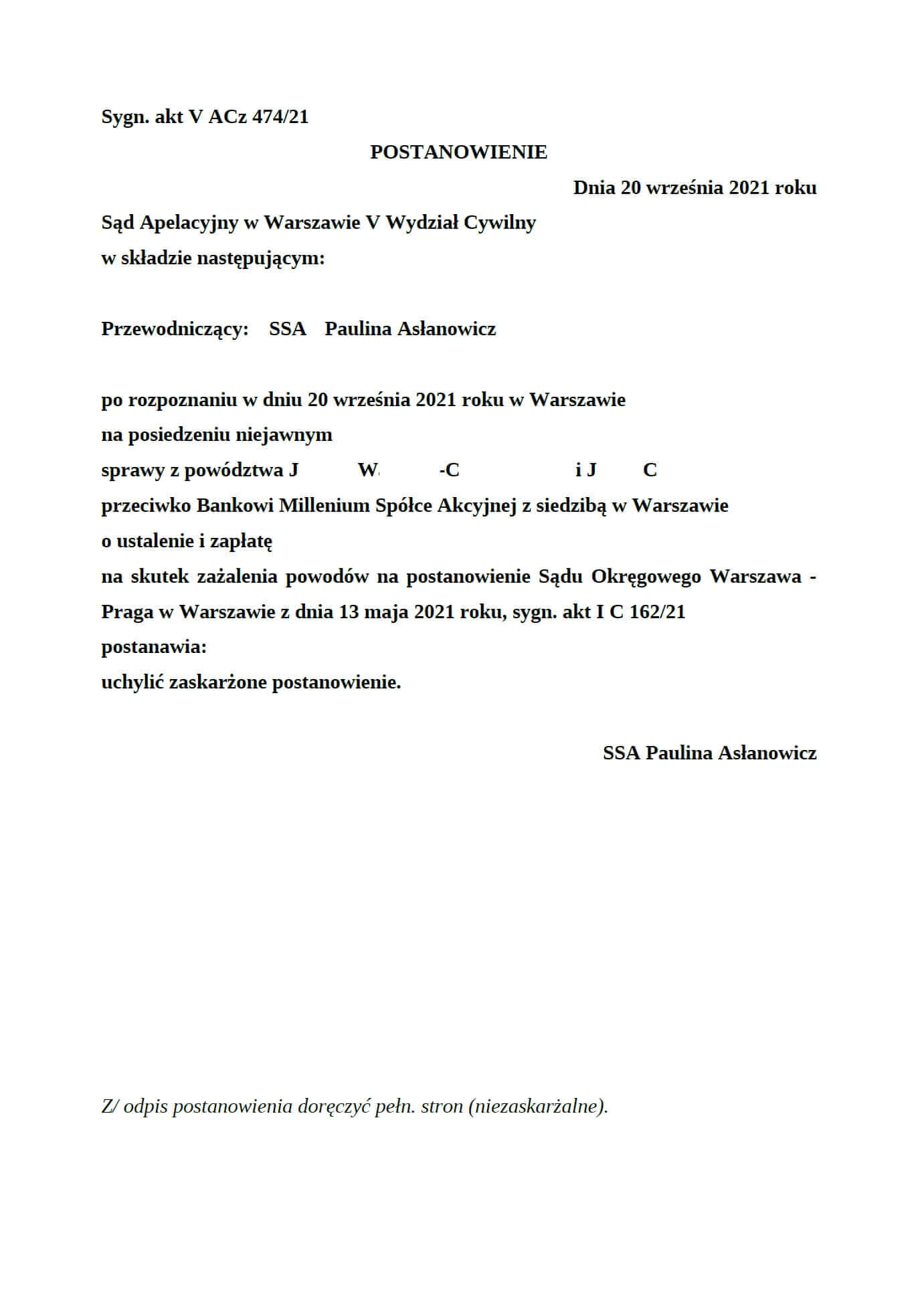

- postanowienie Sądu Apelacyjnego w Łodzi z dnia 01.09.2021 r. (I ACz 462/21) uchylające postanowienie Sądu I instancji o zawieszeniu postępowania – wydane na skutek zażalenia złożonego przez Kancelarię.

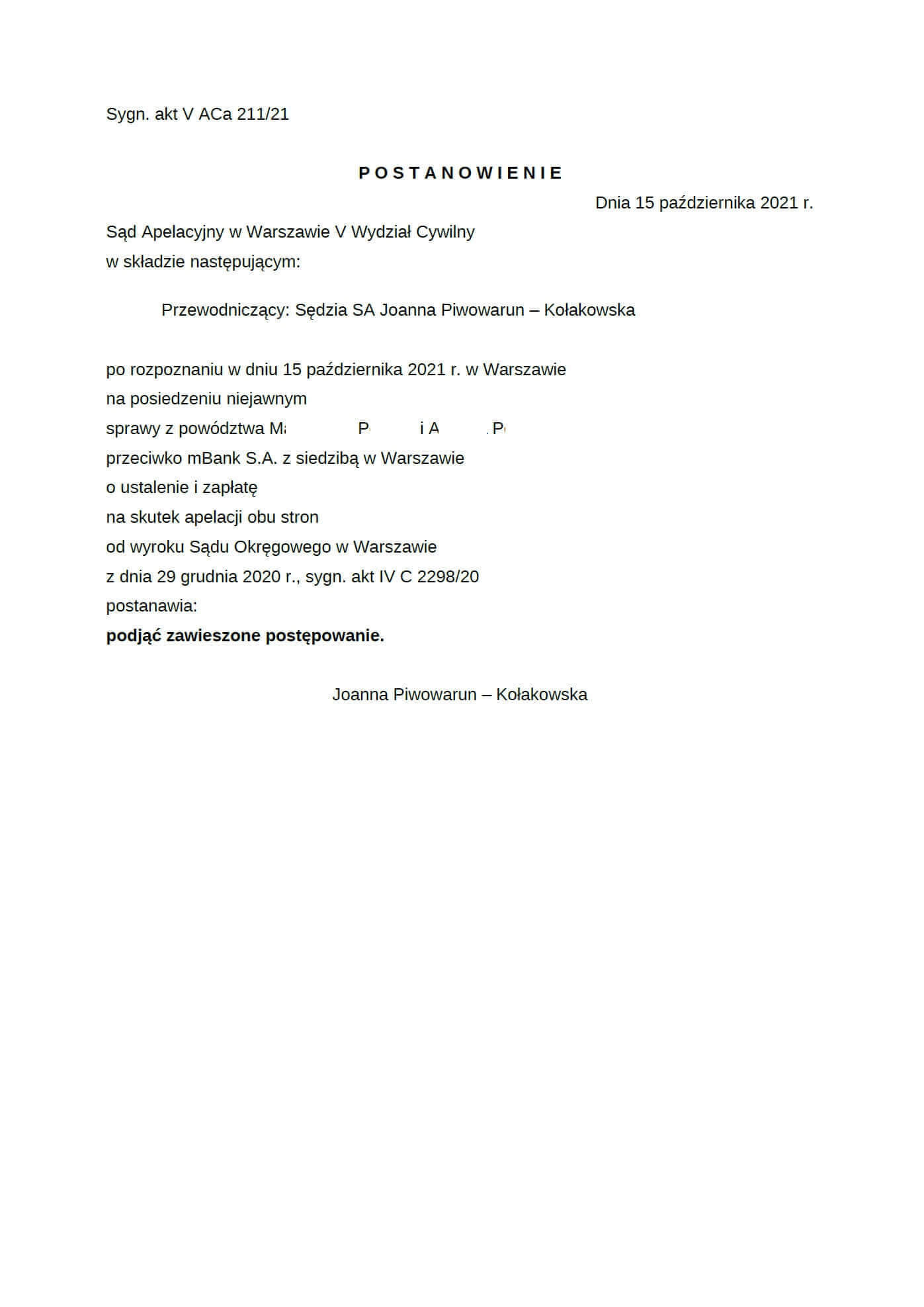

- postanowienie Sądu Apelacyjnego w Warszawie z dnia 15.10.2021 r. (V ACa 211/21) – wydane na skutek wniosku złożonego przez Kancelarię,

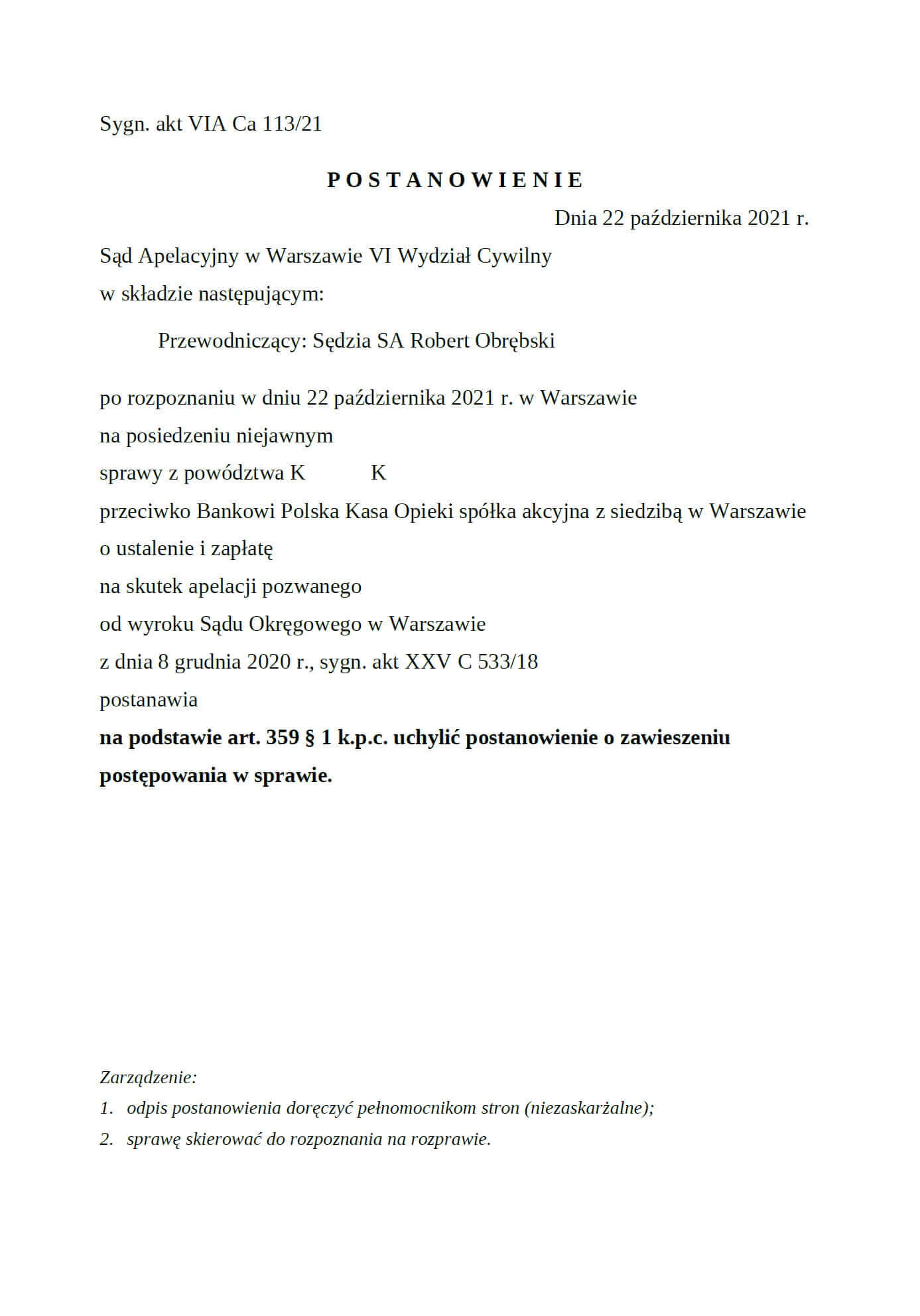

- postanowienie Sądu Apelacyjnego w Warszawie z dnia 22.10.2021 r. (VI ACa 113/21) – wydane na skutek wniosku złożonego przez Kancelarię,

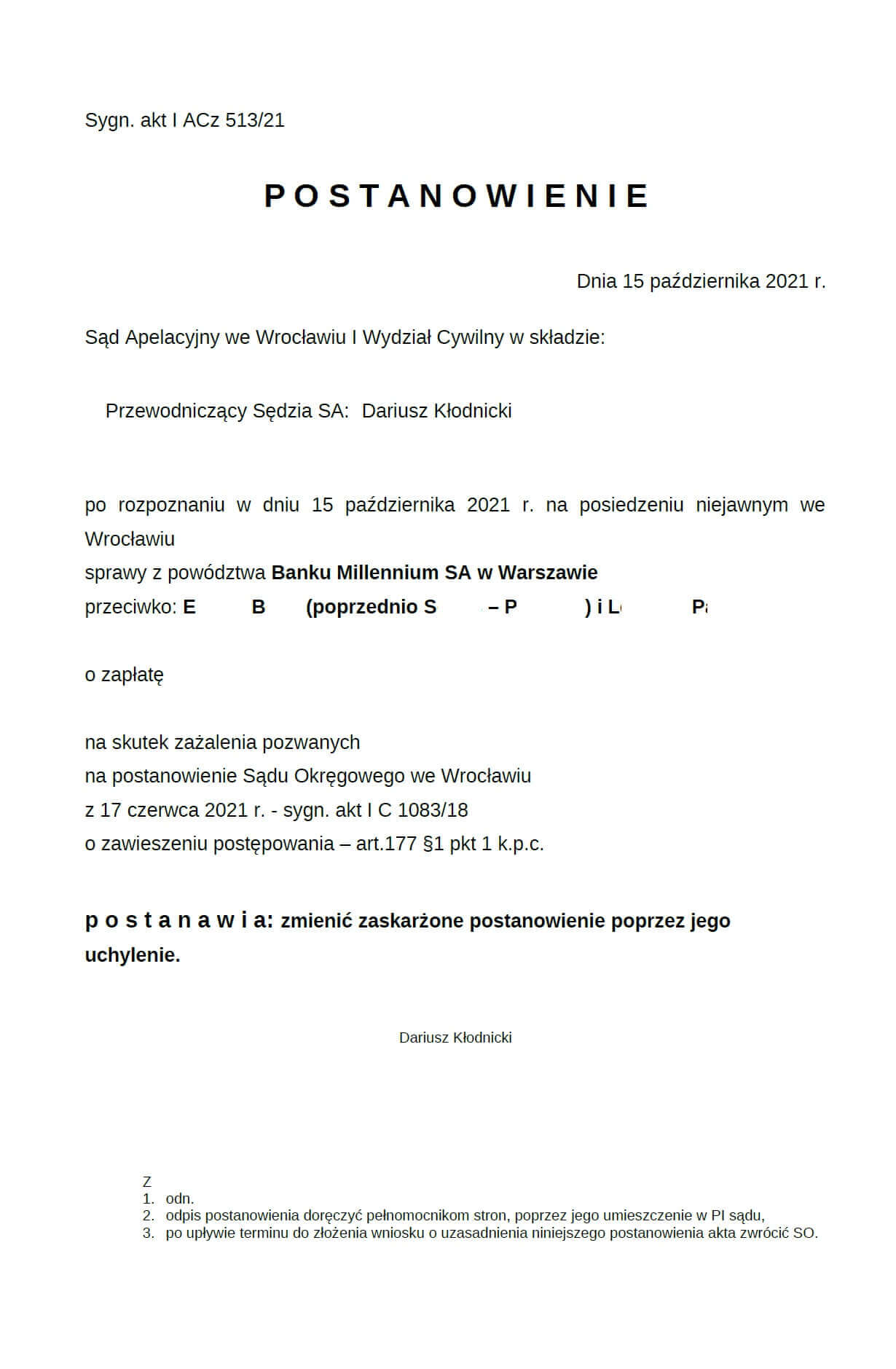

- postanowienie Sądu Apelacyjnego we Wrocławiu z dnia 15.10.2021 r. (I Acz 513/21) uchylające postanowienie Sądu I instancji o zawieszeniu postępowania – wydane na skutek zażalenia złożonego przez Kancelarię.

Powyższe pokazuje, iż warto jest na różne sposoby kwestionować stanowisko sądów powszechnych, które zawieszają postępowania w sprawach frankowych do czasu wydania uchwały przez Sąd Najwyższy w sprawie akt III CZP 11/21.